2024年的国家高新技术企业认定工作预计将于6-7月左右开启,被认定为高新技术企业不仅可以获得国家和本地区的众多优惠政策,也是对企业实力的资质背书。

已知2023年评审中,科技成果转化、组织管理水平等方面的评分均比以往有所降低,可预见2024年评审将进一步从严把控。因此,请有计划申请国高的企业仔细了解今年可能会有哪些新的变化和未来趋势,提前做好最充分的准备。

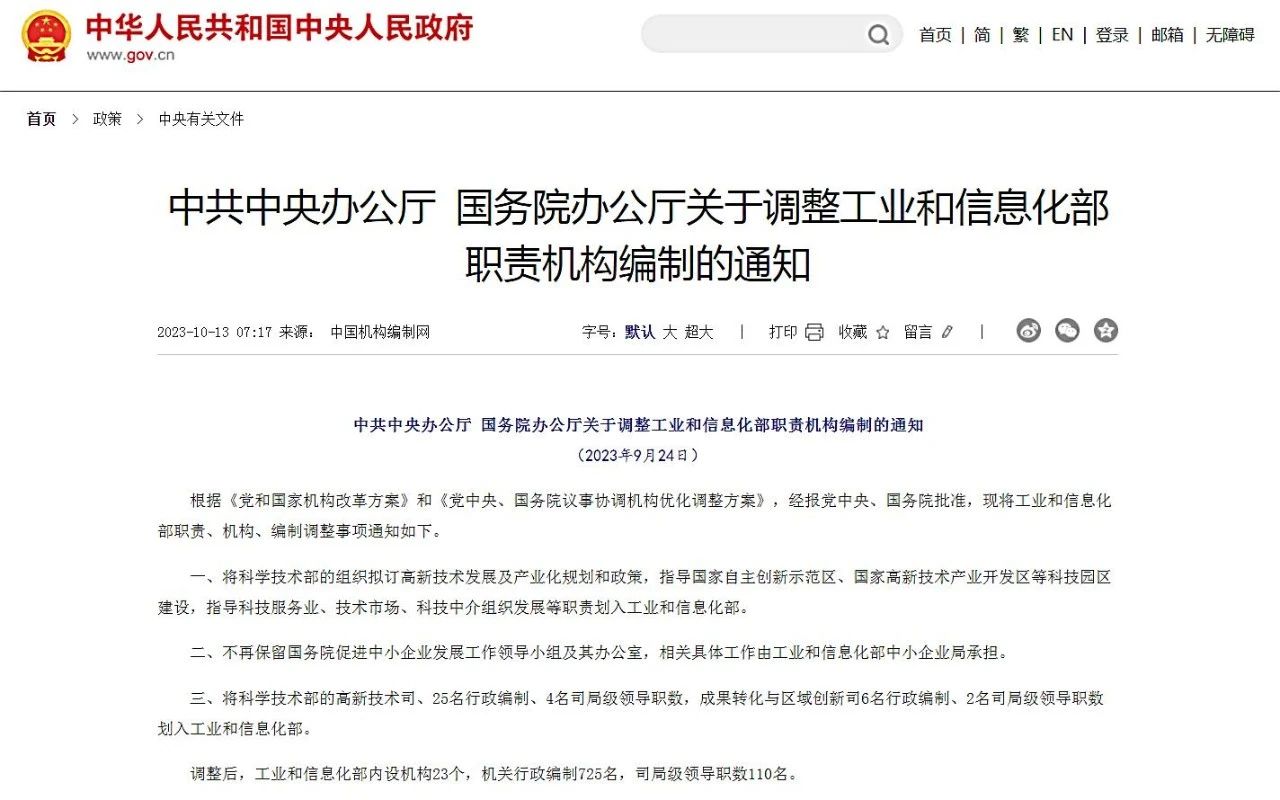

根据《党和国家机构改革方案》和《党中央、国务院议事协调机构优化调整方案》,经报党中央、国务院批准,对工业和信息化部职责、机构、编制进行了调整。2024年高新技术企业认定工作由科技部门划归工信部门管理。 工信部门本身就有专精特新的认定和补助,高新认定划归工信后意味着补贴也将划归工信,会导致两个补贴政策出现重叠。加上近年来国家大力扶持专精特新企业的趋势愈发明确,所以工信可能会取消或下降高新认定的奖励,以提高专精特新的补贴力度。从厦门市取消市高补贴可见,高新认定未来可能将作为专精特新认定的基础条件,不再享受政府补贴。 通过这次先进制造业增值税加计抵减政策的实施,让大家真切感受到工信部门作为制造业的主管部门,对制造强国、制造强省的支持力度可能会进一步加强。 规模大的企业可能会有分值的倾斜。工信部门扶持企业比较关注大中型企业,营收和纳税较大的企业在高新申报时候将会更受亲睐。 另外,对企业的经济贡献和社会贡献可能会有一些分值体现,而不仅仅体现在成长性(净资产增长率、销售收入增长率)。 可能会更明确重点支持哪些领域并进行细化,对产品和行业可能会有一个更明确的指引。 以前撰写高企资料时,我们尽量避开技术改造项目,以免研发项目不被认可。而技术改造项目在工信部门是比较重要的项目,被认定为研发项目比较正常。 企业所得税纳税申报表已经有披露加计扣除研发费用和高企研发费用的金额,从降低企业成本的角度,以及这次增值税加计抵减申报的简单程度,可以看出,这项审计报告有可能会取消。 企业申请高企当年申请或转让的知识产权不予计分;识产权获得要有延续性,企业所有知识产权申请日避免集中同一时间,否则会被质疑为临时包装,不被认可或分数极低。 工业企业申请报软件著作权,需注意区级组织现场考察时要求企业必须进行演示操作,所演示的功能需与系统提交的软著申请表中描述的功能一致;软件企业申请软件著作权,需注意进行现场软件演示,以及后台代码的展示和功能修改。 另外,知识产权可能会更倾向于发明专利,特别是高价值的发明。实用新型专利、外观设计专利、软件著作权的分值可能会降低。这也是专利审查严格后知识产权的一大发展趋势。 区级科技部门会组织现场考察,应注意研发部门应该固定办公室,并保证研发人员的到场。 即企业年度所得税纳税申报表(A104000期间费用明细表)、企业财务报表、研发投入专项审计报告中的企业研发费用数据要求一致。 规上企业在年初填报统计报表时,107-1和107-2表的研发费用应大于等于加计扣除研发费用,切忌不可0申报。 企业核心高新技术产品(服务),须提供对应的合同、发票、知识产权证明、产品检测报告等。重点考核提交资料中是否体现“研发项目-科技成果-高新技术产品-知识产权-技术领域“之间的相关性。 产学研协议签订时间需在2021-2023年靠前日期,申报当年签订的不予计分,且需提供产学研合作的记录证明(如项目支出的发票及凭证等)。 2020年高企网络评审结果显示,成果转化和组织管理水平的得分普遍偏低,只是简单提供产品合同发票、模板化的制度模板、框架型产学研合作、自建性质的研发机构,都不能获取专家的认可,或评分较低。 每项制度文件最好提供实施佐证材料,包括照片、会议记录、资金奖励汇款记录等。

首页

首页

产品

产品

关于我们

关于我们

我的

我的